Ketentuan Pengujian Faktur Pajak yang Dapat Dikreditkan sebagai Pajak Masukan

Dewa Suartama

15 Juni 2022

mohamed_hassan / Pixabay

mohamed_hassan / Pixabay

Berdasarkan evaluasi atas putusan upaya hukum terkait sengketa koreksi Pajak Masukan yang disebabkan

oleh jawaban konfirmasi Faktur Pajak, diketahui bahwa terdapat ketidakseragaman dalam melakukan pengujian terhadap Pajak Pertambahan Nilai (PPN) yang tercantum dalam Faktur Pajak untuk dapat dikreditkan sebagai Pajak Masukan. Sebagai tindak lanjut, Direktur Jenderal Pajak menerbitkan Surat Edaran Nomor 45/PJ/2021 (SE-45/2021) tentang Pengujian Faktur Pajak yang Pajak Pertambahan Nilainya dapat Dikreditkan sebagai Pajak Masukan.

Untuk dapat mengkreditkan pajak masukan. Pengusaha Kena Pajak (PKP) wajib menerbitkan Faktur Pajak dengan memenuhi syarat formal dan material. Berdasarkan SE-45/2021, pengujian persyaratan formal dan material Faktur Pajak dapat dilakukan dengan dua mekanisme. Pertama, pengujian dilakukan atas transaksi yang menjadi dasar pembuatan Faktur Pajak (underlying transaction) melalui pengujian arus uang, arus barang atau perolehan jasa, dan arus dokumen. Kedua, pengujian dilakukan dengan konfirmasi Faktur Pajak melalui sistem informasi Direktorat Jenderal Pajak.

Perlakuan atas Hasil Pengujian Persyaratan Material Faktur Pajak

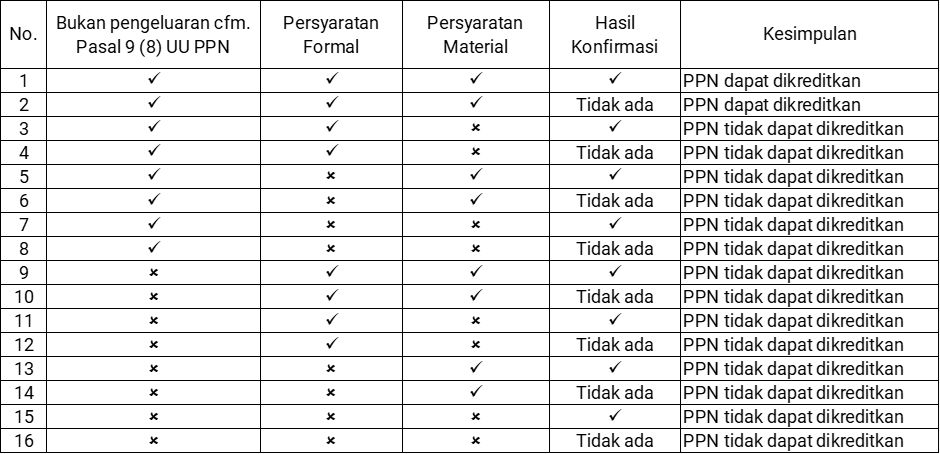

Setelah dilakukan pengujian, terdapat empat hasil pengujian yang diperoleh. Pertama, dalam hal pengujian arus uang, arus barang atau perolehan jasa, dan arus dokumen terpenuhi dan konfirmasi Faktur Pajak menyatakan “ada dan sesuai”, maka PPN yang tercantum dalam Faktur Pajak tersebut merupakan Pajak Masukan yang dapat dikreditkan sepanjang Faktur Pajak memenuhi persyaratan formal dan bukan merupakan PPN atas pengeluaran sebagaimana dimaksud dalam Pasal 9 ayat (8) Undang-Undang PPN.

Kedua, dalam hal pengujian arus uang, arus barang atau perolehan jasa, dan arus dokumen terpenuhi namun konfirmasi Faktur Pajak menyatakan “tidak ada”, maka PPN yang tercantum dalam Faktur Pajak tersebut merupakan Pajak Masukan yang dapat dikreditkan sepanjang Faktur Pajak memenuhi persyaratan formal dan bukan merupakan PPN atas pengeluaran sebagaimana dimaksud dalam Pasal 9 ayat (8) Undang-Undang PPN.

Apabila pengujian menemukan hasil yang kedua, kondisi tersebut akan ditindaklanjuti sebagai alat keterangan sesuai dengan Surat Edaran Direktur Jenderal Pajak mengenai pedoman administrasi pembangunan, pemanfaatan, dan pengawasan data, dan selanjutnya dikirimkan ke KPP tempat PKP penjual terdaftar untuk dilakukan pengawasan sesuai Surat Edaran Direktur Jenderal Pajak mengenai pengawasan Wajib Pajak.

Ketiga, dalam hal pengujian arus uang, arus barang atau perolehan jasa, dan arus dokumen tidak terpenuhi namun konfirmasi Faktur Pajak menyatakan “ada dan sesuai”, maka PPN yang tercantum dalam Faktur Pajak tersebut tidak dapat dikreditkan sebagai Pajak Masukan.

Keempat, dalam hal pengujian arus uang, arus barang atau perolehan jasa, dan arus dokumen tidak terpenuhi dan konfirmasi Faktur Pajak menyatakan “tidak ada”, maka PPN yang tercantum dalam Faktur Pajak tersebut tidak dapat dikreditkan sebagai Pajak Masukan.

Jika pengujian menunjukkan hasil ketiga dan keempat, hal tersebut akan ditindaklanjuti sebagai informasi, data, laporan, dan pengaduan sesuai dengan ketentuan peraturan perundang-undangan perpajakan mengenai petunjuk pelaksanaan pengembangan dan analisis informasi, data, laporan, dan pengaduan.

Adapun Perlakuan PPN dalam Faktur Pajak berdasarkan hasil pengujian Faktur Pajak dapat dilihat pada tabel berikut:

Categories:

Tax Learning

.jpg)

.jpg)